前言

2021年两会《政府工作报告》部署的第七项重点工作强调要扎实做好碳达峰、碳中和各项工作,制定2030年前碳排放达峰行动方案。在我国打造低碳经济、塑造新能源体系已经成为了主流发展方向,集中体现在当前的汽车产业和列车产业的应用上,积累了燃料电池、锂电池、超级电容等一批关键技术。

其中以氢燃料电池技术为代表的氢能源由于产物零污染,被誉为“终极能源”。目前,我国已经实现了氢能源在现代列车上的应用,技术已经逐步走向成熟。本期专报将围绕轨道交通氢能源技术和氢能源的发展前景做简要介绍,供行业主管部门和相关企业参考。

一、氢能源列车介绍和城轨供电技术分类

氢能源列车是一种极为环保的交通工具,运行过程中的产物只有水。在当今国家大力推行碳中和、碳达峰的背景之下,氢燃料电池技术作为一种清洁能源在轨道交通领域中蓬勃发展,目前主要布局在城市轨道交通中的有轨电车板块。

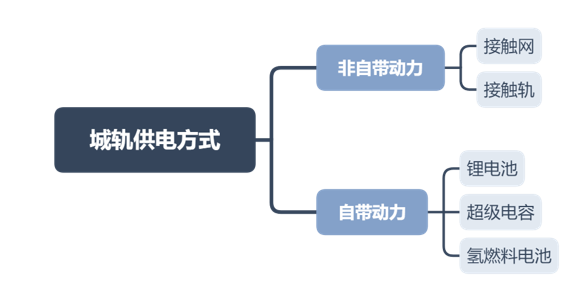

氢燃料电池是一种新型的自带动力的城市轨道交通供电方式,而常规的第三轨供电和接触网供电都属于非自带动力的供电方式,下面将对几种城轨供电方式做一个简要的分类和比较。

1、非自带动力的城轨供电方式

非自带动力的城轨供电方式主要指的是接触网与第三轨,接触网是架设在轨道上空供车辆受电弓取流的高压输电线,第三轨则是安装在线路旁边的用于供电的一条单独轨道。这两种方式的优点是技术成熟可靠,成本可控,是城市轨道交通中最常见的供电方式,但其局限性也不可忽视。

接触网主要问题是对线路的限界空间要求较高,在地下线路中较大的限界标准会增大隧道截面积,在高架线路中也会增加承重要求,显著增加工程成本。并且接触网结构复杂,维护成本大,美观性较差。此外接触网在露天环境下易受大风影响,例如今年五一期间大风造成了京广高铁接触网悬挂异物,导致了高铁大面积晚点的严重后果。

第三轨由于贴近地面不遮挡视线,美观性较好,但容易出现短路和腐蚀轨道的情况,线路检修也存在触电致死的安全隐患。另外第三轨存在电压等级较低,过道岔需断电,接触不良等结构性问题,造成列车的最高时速难以提升。

2、自带动力的城轨供电方式

近些年自带动力的城轨供电方式逐渐发展了起来,主要包括锂电池、超级电容和氢燃料电池这三种技术,自带动力的列车既省去了大量的线路建设成本,又节能环保,且具有了良好的美观性。目前这三种技术更加普及于新能源汽车领域,在列车领域仍处于早期发展阶段,但随着清洁能源技术的不断进步,自带动力的供电技术会拥有更加广阔的发展前景。

锂电池与超级电容供电方式的基本原理皆是列车在站点内进行充电。主要区别在于,超级电容充放电速度比锂电池快的多,因此超级电容可满足急加减速时的大功率需求;而容量上超级电容却比锂电池小的多,续航能力上明显逊于锂电池。因此在实际应用中往往将锂电池与超级电容相接合,来保证列车的基本性能。

氢燃料电池技术通过氢与氧的直接电化学反应发电,反应最高温度不超过100℃,不产生氮氧化合物,唯一的排放物质只有水。氢能源列车几乎克服了上述锂电池和超级电容的缺点,它储能容量大、续航长,注氢快,最高速度高,零污染,安全可靠,是列车清洁能源开发的主流方向之一。当然,目前氢能源列车也存在局限性,主要体现在两个方面:一是电堆技术难度大、成本高、国产电堆寿命与国外存在差距;二是氢能列车需要配套的产氢、储氢、加氢设施系统,国内相关基础设施建设和产业化布局还处于起步阶段。

二、氢能源发展的宏观战略分析

回顾电气化列车兴起之时,我国已经有了一个成熟强健的电网系统,大力发展电气化列车顺理成章地减轻了对化石燃料的重度依赖,实现了节能减排。目前我国将近68%的电量由火电提供,发电碳排放约占碳排放总量的37.6%,要想摆脱化石能源,更进一步地实现碳达峰和碳中和的目标,发展氢能源的确是一个可行性很高的“捷径”。

目前代表着清洁能源的太阳能、风能等都属于现开现销的一次能源,难储存、难调峰,每年被不计其数地白白弃用变成“垃圾能源”,随着光伏、水电、风能制氢技术的发展成熟,制氢储氢成本在未来有望大幅降低,氢能源将成为最主要的清洁储能方案。

然而选择发展氢能源则必须要重新建立一个类似电网一样的“氢能网络”,工程量大、变革性强,造成氢能源的成本问题无法在短期得到解决。在这样的难度下国家仍然选择大力支持氢能源战略并出台了一系列支持政策,这其中必然有着高于成本问题的战略思考。

本文的观点是氢能源战略是一个完整的产业战略,它既不能简单理解为列车供电方式的一种替代方案,也不能理解为新能源体系中的一个分支附庸:

在应用场景上,氢能源并不局限于车辆应用,而是丰富且开放的,尤其是在军民融合领域,例如航空航天、人防工程、特种重载、船舶、无人机、医疗、雷达、应急电源、移动发电站等各方各面。通过氢能源多样的场景布局,联合不同的行业领域,可以打造一个协同创新的产业生态,面向广阔的未来市场。

在技术路线上,氢能源与太阳能、风能、水电、锂电池、超级电容等可再生能源技术相互交融,各有所长,相辅相成。在传统的电气系统和内燃系统上,西方国家经过上百年的发展已经制造了难以攻克的技术壁垒,而在新能源领域国内国外尚处在同一起跑线,是新一轮的国际产业竞赛机遇。

在产业聚集上,通过氢能源可以打造完整的产业链。从上游的制氢到中游的储氢、注氢再到下游的新能源应用形成了一个闭环。围绕这样一个产业链生态可以落地一批具有竞争力的项目,例如燃料电池系统项目、膜电极项目、氢能列车研发和运营系统项目等,最终可形成一个极具规模的产业集群。

三、从氢能源政策中思考产业发展机遇

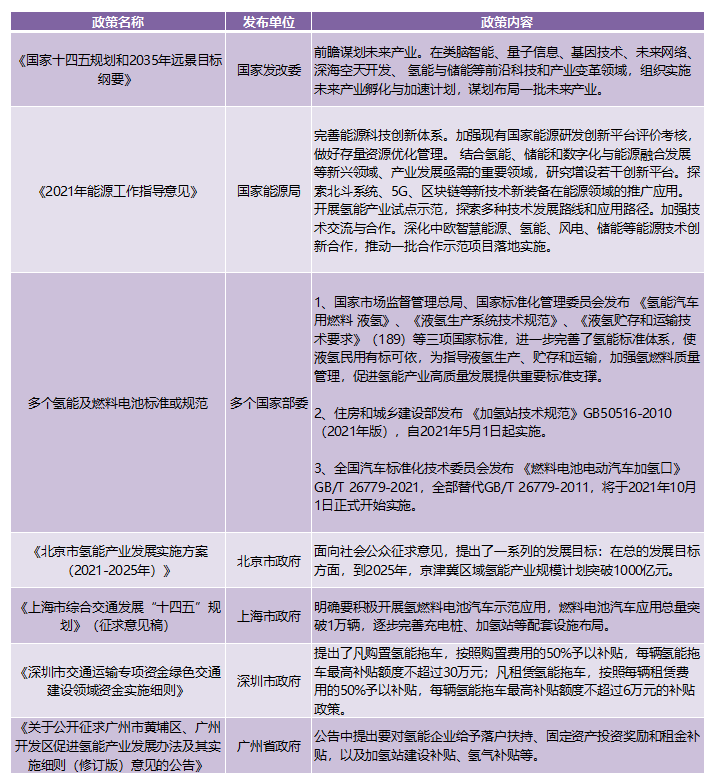

随着2021年全国两会的召开及十四五规划的发布,2021年3-4月中央及全国多地发布了氢能源相关政策,本文已梳理成表格列在下方。

从中不难发现,中央站在宏观角度,主要是从优化能源结构的层面来支持氢能源的发展的;而在地方的产业化实施路径层面,主要还是围绕汽车领域进行产业化布局和基础设施建设,涉及轨道交通列车领域的并不多,表明轨道交通领域的氢能应用还未受到很多地方政府的关注。

在实际应用层面,氢能目前很难在私人汽车市场上大范围推广。一是加氢站的建设费用非常高,平均一座要投入1200万元以上,国内现有的70多家加氢站在2020年全部亏损。二是燃料电池发动机成本居高不下,一辆燃料电池汽车的价格是燃油车的3倍多,锂电池车的3.5倍。三是加氢花销很大,目前每公斤高达60-80元,对普通个人用户来说难以接受。简单总结就是,虽然氢能源汽车借着锂电池车近几年的火爆也有了一些起色,但其产业化能力还远远不够。

而氢能源列车就很好地规避了氢能源汽车上述体现出来的几个关键弊端。一是列车加氢站是线性布置的,相较于网络布置的汽车加氢站成本大大节约。二是省去了接触网和第三轨的线路建设费用弥补了应用燃料电池技术造成的额外成本。三是由于列车属于公共交通,加氢费用可以最大化的摊薄以及得到财政补贴。也就是说,氢能源列车的应用场景在当下更具有现实的实践意义,更具备产业化落地的基础。

基于上述原因,我们应当给予氢能源列车板块更多的关注度,尤其是主打轨道交通的相关产业园区。传统的轨道交通产业如今已经陷入“内卷”,而结合了氢能源的列车顺应了碳中和的大背景,又是国家优化能源结构战略中的重要一环,同时可以结合氢能源的优势延伸产业链触角,做大做足增量市场。

四、轨道交通产业融合氢能源的园区招商方向

仅拿氢能源自己的产业链来说,主要分为上游的制氢、中游的储氢注氢和下游的氢能应用。如果要将氢能源与现有的轨道交通产业有机地融合起来,我们首要关注的应该是产业链下游的氢能应用环节。首先,新技术要面向市场应用才能更好地实现产业化,培育出更多真正优质的企业,尽快摆脱政府烧钱补贴的模式;其次,轨道交通为氢能源的应用提供了得天独厚的应用场景,新技术新标准都可以在氢能源列车上进行检验与示范;再者,氢能源作为新事物将激活轨交行业的创新动力,轨交行业的成熟体系又能赋能氢能源的发展。

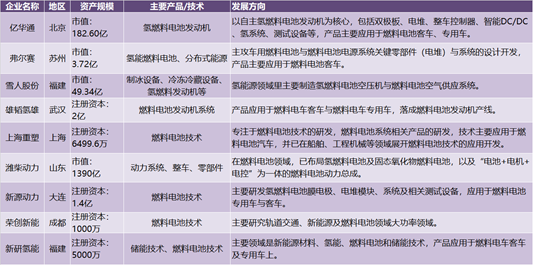

一些具有代表性的氢能源产业下游企业如下:

结语

从发展路径来看,氢能产业大致可以分为两种模式。一种路径模式是从产业角度出发,着眼于具体项目层次,部分地区发展氢能产业十几年,但迄今仍然缺乏比较系统的进展。另一种路径模式是高层路线,自上而下,强化战略研究,主打政策形成,抽象出政策要点,通过政策来推动关键国企。这条路径所需的时间同样不短,但配合政策大气候,已在国内成功。轨道交通产业集群在今后的发展战略中既要重视产业目标,又要重视更广的社会发展目标,发展氢能源紧紧贴合十四五规划与2035远景目标纲要。