2021独角兽企业观察-轨道交通版

l 前言

2013年,种子轮基金牛仔创投的创始人Aileen Lee提出“独角兽”的概念,特指那些具有发展速度快、稀少、是投资者追求的目标等属性的创业企业。衡量一个企业是否成为“独角兽”常用的标准大致有两条:一是成立不超过10年,接受过私募投资的初创企业;二是企业的估值超过10亿美元。其中,估值超过100亿美元的企业又被称为“超级独角兽”。从近期长城战略咨询发布的全国独角兽企业榜单来看,近几年国内的独角兽企业迅速增多,潜在独角兽企业也在加速涌现,这是中国新经济高速高质量发展的标志,并受到了各发达省市的高度关注,丰台区也于近期启动“丰帆行动”,旨在培育引进高成长企业,促进轨道交通等主导产业快速发展。

轨道交通产业体量庞大、涵盖专业多、应用场景丰富,在数字经济赋能产业升级的今天,代表着新技术与新模式的独角兽企业一定程度上也给轨道交通产业快速带来了新的想象空间。那么每年评选出炉的几百家独角兽与潜在独角兽企业,它们都分布在哪些地区?近年来有什么变化趋势?有哪些是能与泛轨道交通场景相接驳的,通过产业发展助力企业成长?

l 国内独角兽企业简要梳理

目前划分一个企业是否是独角兽企业普遍采用的是下列标准:

1、在中国境内注册的,具有法人资格的企业;

2、成立时间不超过十年;

3、获得过私募投资,且尚未上市;

4、企业估值超过10亿美元。

对于潜在独角兽企业,则在估值标准上有所放宽,要求是在成立5年之内,估值大于1亿美元,或者是成立5-10年,估值大于5亿美元。

根据长城战略咨询公司相关报告显示, 2020年中国独角兽企业251家,潜在独角兽企业425家。相较于前一年,2020年新晋独角兽企业72家,新进潜在独角兽企业248家,增速十分明显。

近两年中国独角兽/潜在独角兽企业数量

2020年的独角兽企业分布于29座城市,京津冀、长三角、珠三角、成渝地区有近九成独角兽集聚;潜在独角兽企业分布于39个城市,其中近七成聚集在“北上苏杭深”。其中,北京分别以82家和44家领先各大城市,占据了首位优势。

重点城市独角兽/潜在独角兽企业数量

2020年独角兽企业分布于27个主赛道和88个细分赛道上;潜在独角兽企业则分布在32个主赛道上,细分赛道也更加广泛。从这些企业的赛道分布上也可以看出独角兽企业与潜在独角兽企业的两个大趋势:

第一个是趋势是“抱紧大腿”,数据表明诸如腾讯、阿里、百度、京东等互联网平台巨头投资孵化了54%的独角兽,想在激烈的竞争中脱颖而出,依托于互联网巨头构建的平台型生态圈是很多创业公司的首要选择。

第二个是趋势是科技创新,早先的独角兽企业相对集中在文娱消费、新零售、在线教育等方面,依靠的是中国巨量的人口和消费市场。而近两年由于疫情和世界竞争加剧等原因,大数据、人工智能、量子技术、芯片、机器人等前沿科技领域也出现了一大批独角兽和潜在独角兽企业。目前独角兽与潜在独角兽中的前沿科技类企业占比已经达到了36%,与数字经济概念密切相关的约占69%,表明资本已经逐渐倾向于这类创新型企业,这类前沿技术是产业升级的中坚力量。

2020年独角兽企业赛道分布

l 北京独角兽企业观察

得益于北京科技创新中心的定位和几十年中关村示范区建设,不论是从独角兽企业数量还是质量上,北京都在国内主要城市中拔得头筹。北京已经成为了当之无愧的独角兽之都,并呈现出了数量多、巨兽多、扩张快三大特点。

然而仅从城市层面去讨论产业聚集和独角兽聚集颗粒度大,并且很难针对具体的地方园区和具体产业做出指导,本文认为更有效的方式是从“双向选择”的视角来观察独角兽企业的孵化和落地。本文将从三个方面进行发现和探讨:

第一点是在客观角度上,北京的独角兽企业都分布在哪些区域,形成了哪些集聚区?

第二点是针对独角兽企业,园区的哪些特质能吸引独角兽的落地和帮助他们快速发展?

第三点是对于园区,对哪些赛道和潜在独角兽企业进行有目的地招商和孵化,才能完善产业生态?

1 北京独角兽企业有鲜明的产业带分布

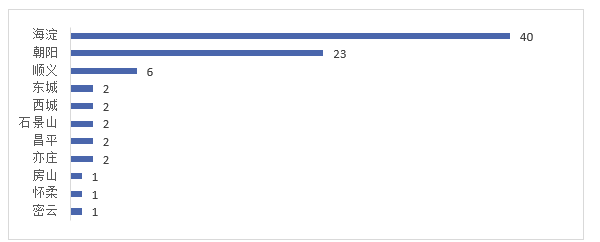

从2019年数据可以看出,北京的独角兽企业集中在海淀、朝阳两大行政区域,其余区域仅有零星分布。具体集中在五个聚集区:中关村聚集区、上地聚集区、望京聚集区、CBD聚集区、燕莎聚集区。

总体来看,硬科技类企业更喜欢在上地-中关村-知春路区域集中,因为这里有众多科研院所和顶尖大学,产学研基础得天独厚;在望京区域集中的独角兽企业以电商类为主,以及出行服务、网络教育等电商相关服务业;此外在国贸区域尤其是中央电视台-中国传媒大学轴线上,集中了一批影视制作、数字娱乐有关的企业。

2019北京市各区独角兽企业数量

2019北京市独角兽集中聚集区TOP5

2 北京独角兽的落地选址偏好产业园区

在2017年之前独角兽还基本集中在城六区之内,而短短三年过去,六成左右的独角兽企业分布城六区外的产业园区内办公。造成这种现象主要原因,一个是产业园在政策和配套相对完善,降低了企业的成本,例如海淀区在“1+4”政策体系基础上聚焦中关村科学城,实施了创新型企业“3×100”计划、“创新合伙人”计划等十六项措施;朝阳区也建立了国家文化产业创新实验区并设立了文化创业产业发展引导基金。二是园区的产业聚集度高,政产学研用体系完善,有潜力的企业更倾向具有良好产业生态的区域。三是选址的族系聚集化。由于有接近半数的独角兽企业都是从大企业中孵化或者是分拆出来的,因此理论上这些公司独立之后的选址地点一般不会远离母公司,比较典型的就是海淀区的中关村软件园,这个区域内云集了中国互联网巨头的半壁江山,这就导致了独角兽企业集中度高的区域,其集中度会自发加强,越来越高。

3 培育泛轨道交通领域独角兽的建议

一个地区如果要发展自己的产业园区,培育或引入独角兽企业是一条可行的路径。以北京市中关村丰台园主导的轨道交通产业为例,虽然丰台区轨道交通产业基础优势明显,产业链相对完整,但从行业发展来看自发培养轨道交通行业的独角兽还是比较困难的。一是因为轨交产业相对封闭,新经济基础薄弱,很多创新类企业难以进入市场分享红利并成长到独角兽的体量。二是轨交行业体量虽然庞大,但在细分赛道上技术优越性有限、盈利模式不清晰、成长潜力不明朗,造成很多资本不敢于试足,难以得到爆发式增长。

建议从引入泛轨道交通行业的潜在独角兽企业入手,围绕轨道交通和其他产业的融合趋势,聚焦政策和服务两大抓手,逐步吸引和培育园区高成长性企业发展为潜力独角兽。

一是从产业政策层面,围绕区域支柱产业和战略性新兴产业以及延伸的产业链条,聚焦人工智能、航空航天、机器人、大数据、物联网等泛轨交的细分赛道和产业融合领域出台支持措施,在空间落地、人才引进、科技创新扶持、应用场景开放等方面提供“一企一策”的定制服务,厚植丰台区数字经济产业基础,助力轨交产业潜在独角兽的萌发。

二是从产业服务层面,搭建龙头企业、政府、投资或服务机构等创新主体的开放协同对接平台。一方面通过产业研究和大数据分析工作,建立跟踪独角兽和潜在独角兽企业数据库,挖掘潜在高成长性企业;另一方面整合区域产业服务资源,关注企业的全生命周期,政府助力和社会资本携手扶持企业成长,鼓励企业在数字经济、国际化等方面探索新业态和新模式,助力企业快速突围。

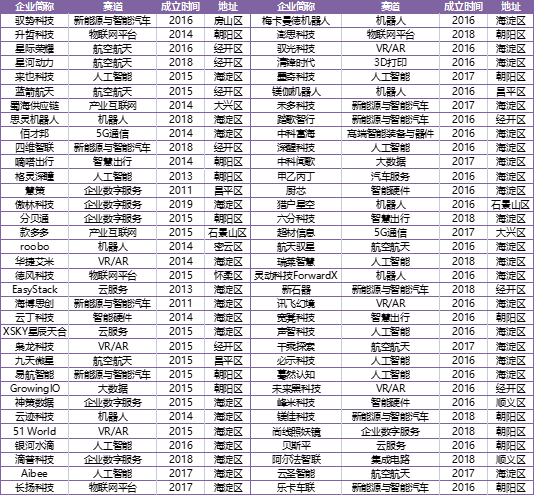

本文对2020年全国425家潜在独角兽企业进行了梳理,围绕轨道交通的数字化、智能化趋势,从北京市潜在独角兽企业中挑选了一批泛轨交场景下具有应用前景的企业,持续关注他们的发展。